Con il Provvedimento n 422344 del 21 novembre l'Agenzia delle Entrate detta le regole per un…

Diritto Camerale 2024: il pagamento slitta al 31 luglio.

17.

Diritto Camerale 2024: il pagamento slitta al 31 luglio.

Come evidenziato dal MIMIT con la nota pubblicata il 13 giugno, la proroga al 31 luglio si applica anche al versamento del diritto annuale 2024 per le imprese interessate dal rinvio dei termini di pagamento delle imposte sui redditi. Resta invece ferma la scadenza del 1° luglio per i contribuenti non interessati dalla proroga.

I contribuenti interessati alla proroga sono:

- soggetti che adottano gli indici sintetici di affidabilità fiscale;

- soggetti che applicano il regime forfettario;

- soggetti che partecipano a società, associazioni e imprese ai sensi degli articoli 5, 115 e 116, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica n. 917 del 1986.

gLI IMPORTI DEL DIRITTO CAMERALE 2024.

A fissare gli importi dovuti è stata la nota MIMIT n. 383421 del 20 dicembre 2023, che ha in particolare confermato le cifre già previste per lo scorso anno.

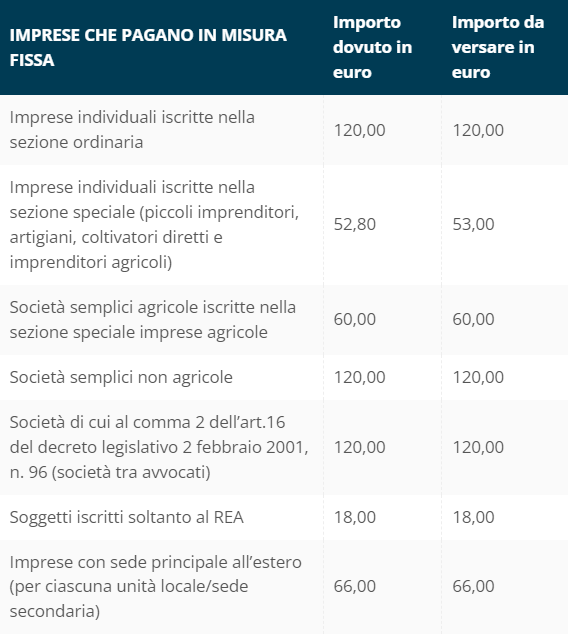

Per le imprese che pagano il diritto annuale alla CCIAA in misura fissa l’importo è di seguito riportato in forma tabellare:

In caso di unità locali è inoltre necessario versare alla Camera di Commercio del territorio di riferimento un diritto pari al 20 per cento di quello dovuto per la sede principale, fino ad un massimo di 200 euro. Va in ogni caso applicata la riduzione del 50 per cento e l’eventuale maggiorazione stabilita dalla CCIAA competente per territorio.

GLI IMPORTI PER CHI PAGA IN BASE AL FATTURATO.

Le imprese tenute al versamento del diritto annuale commisurato al fatturato (le altre imprese iscritte al Registro delle Imprese, diverse da quelle individuali e per le quali siano previste misure fisse o transitorie) il calcolo del diritto camerale 2024 dovrà essere effettuato applicando al proprio fatturato l’aliquota prevista.

Di seguito si riportano le fasce di fatturato e le aliquote per calcolare il diritto annuale 2023:

Si rammenta che anche la misura fissa prevista per la prima fascia di fatturato da utilizzare comunque nel calcolo nell’importo integrale di 200,00 euro è soggetta, a conclusione del calcolo, alla riduzione complessiva 50 per cento, con la conseguenza che per le imprese con fatturato fino a 100.000,00 euro, l’importo del diritto annuale da versare è pari ad 100,00 euro.

Al pari delle altre imposte, anche il diritto camerale può essere differito entro i trenta giorni successivi alla scadenza ordinaria, previa maggiorazione dello 0,40 per cento dell’importo dovuto. La scadenza è in questo caso fissata al 31 luglio per le imprese tenute a rispettare il calendario ordinario di versamento.

Per soggetti ISA e forfettari invece, la scadenza dei versamenti con maggiorazione dello 0,40 per cento è fissata al 30 agosto.

Sanzioni e ravvedimento operoso.

In caso di omesso o tardivo versamento del diritto camerale la sanzione dovuta è compresa tra il 10 e il 100 per cento dell’importo dovuto.

Anche in questo caso sarà possibile beneficiare della riduzione della sanzione con ravvedimento operoso ed entro un anno dalla scadenza.

Il versamento del diritto annuale alla CCIAA, così come della sanzione ridotta con ravvedimento e dei relativi interessi dovrà essere effettuato con modello F24, compilando la sezione “IMU ed altri tributi locali” ed utilizzando i seguenti codici tributo:

- 3850 per il diritto;

- 3851 per gli interessi moratori;

- 3852 per la sanzione ridotta.

Per ciascuno di essi deve inoltre essere indicato negli appositi spazi quale codice ente la sigla della provincia in cui ha sede la Camera di commercio destinataria del versamento.

Se hai dubbi, contattaci via mail a segreteria@capitaladvisory.net oppure chiamaci al numero +39 06 8088554.

Non accontentarti: rimani aggiornato e seguito come una grande impresa con il supporto professionale di Capital Advisory.

Articoli correlati